Akciové trhy v USA uzavřely slabé září poklesem, když nejsledovanější index S&P 500 po několikaměsíčním růstu oslabil o 4,9 %. Za oslabením akciových trhů stojí zhoršený sentiment investorů, když především růst firemních zisků v USA dosáhl pravděpodobně svého vrcholu ve druhém čtvrtletí tohoto roku. Negativní vliv na akcie v USA měly také politické tahanice kolem rozpočtu a problémy v rámci dodavatelských řetězců. Americký Kongres sice odvrátil hrozící uzavření vládních agentur, když obě jeho komory schválily přechodný rozpočet do 3. prosince. Větším problémem je však dluhový strop, který ponechaly nezměněn. Bez jeho zvýšení hrozí podle ministryně financí Janet Yellenové vládě v polovině října platební neschopnost (poslední zprávy od vedení republikánů oznamují, že podpoří dočasné zvýšení dluhového stropu).

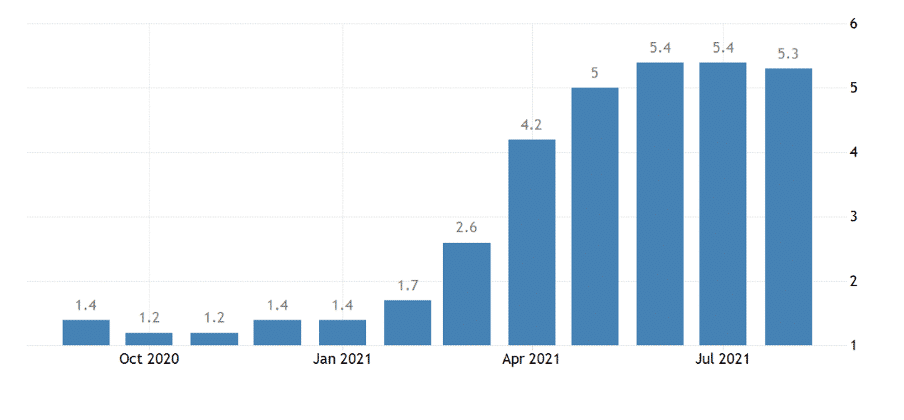

Ve středu pozornosti investorů stála také rostoucí globální inflace. Poslední data o americké míře inflace (5,3 % srpen, 5,4 % září) udávají, že její roční růst je nejvyšší za tři poslední desetiletí, což vyvolává obavy, že zvýšení cen bude trvat déle, než se očekávalo. Ukazatel výdajů na osobní spotřebu, který americký Federální rezervní systém (FED) používá k měření inflačního cíle, vzrostl o 0,4 % ve srovnání s předchozím měsícem a o 4,3 % ve srovnání s předchozím rokem. Roční nárůst byl největší od roku 1991. Nabídka se od začátku letošního roku snaží udržet krok s rychle se zotavující poptávkou, přičemž společnosti se snaží obsadit rekordní počet nových pozic a získat materiál potřebný pro výrobu. Tato omezení posunula ceny výše a snížila kupní sílu Američanů. Míra úspor, která byla několik měsíců zvýšena v důsledku stimulačních opatření a zvýšených dávek v nezaměstnanosti, klesla v srpnu na 9,4 % z 10,1 %.

Obr: Míra inflace v USA za posledních 12 měsíců (zdroj: tradingeconomics.com)

.

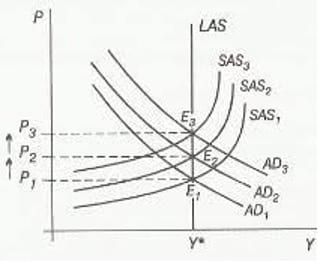

Otázkou ovšem je, jak dlouho inflace zůstane na vyšších úrovních. Pravda je, že jakmile se vysoká inflace objeví, jen tak se jí ekonomika nezbaví. Odborně se tomu říká inflační spirála, což je často pozorovaný jev. Uvedený pojem ve zkratce znamená, že inflace tlačí na růst mezd. A růst mezd zase tlačí na růst cen. Situace je vizualizována na následujícím grafu s AS-AD modelem.

Obr: Inflační spirála na AS-AD modelu (zdroj: slidetodoc.com)

.

Centrální banky tak stojí před dvěma možnostmi. Buď budou brzdit inflaci snížením pobídek a zvyšováním sazeb – tím ale poškodí křehký růst a trh práce – nebo nechají směřovat k vyšší inflaci, což však odkrojí značnou část úspor. Roztočení inflační spirály je velmi nebezpečné, protože existuje tenká hranice mezi tím, kdy se inflace jeví jako udržitelná a kdy se již vymyká kontrole.

Silnou brzdou inflace by mohlo být rychlejší tempo zvyšování sazeb, o čemž však finanční trhy nechtějí ani slyšet.

Předseda Federálního rezervního systému Jerome Powell a jeho kolegové z Evropské centrální banky, Bank of Japan a Bank of England vyjádřili na začátku října opatrný optimismus, že přerušení dodavatelského řetězce, které zvyšuje míru inflace na celém světě, se v konečném důsledku ukáže jako dočasné. “Současný nárůst inflace je skutečně důsledkem omezení nabídky, která uspokojuje velmi silnou poptávku, a to vše je spojeno s opětovným otevřením ekonomiky – což je proces, který bude mít začátek, střed a konec,” uvedl Powell. Prezidentka ECB Christine Lagardeová zopakovala Powellův odkaz a tvrdila, že současný růst inflace “je do značné míry způsoben opětovným otevřením ekonomiky” a dodala, že “rozhodně nemáme důvod se domnívat, že tyto nárůsty cen, které nyní vidíme, nebudou do budoucna do značné míry přechodné.” Centrální banky v některých jurisdikcích začínají uvažovat o tom, jak bude normalizace měnové politiky vypadat po zavedení mimořádných opatření v roce 2020, kdy se pandemie koronaviru šířila po celém světě a zavírala široké oblasti světové ekonomiky. Přerušení dodavatelského řetězce spojené s pandemií vedlo ke zvýšení míry inflace nejvýrazněji v USA, které byly mezi prvními, kteří zavedly vakcíny a začaly obnovovat ekonomickou aktivitu v sektoru služeb. Bezprecedentní fiskální podpora také zanechala americkým domácnostem hotovost, kterou mohly utratit, když se ekonomika znovu otevřela. Na otázku, zda to političtí představitelé USA přehnali při řešení hospodářské krize způsobené onemocněním Covid-19 Powell řekl, že se jim konečně podařilo vyhnout nevýrazné reakci.

Investoři nyní upírají svou pozornost k výsledkové sezóně v USA za třetí čtvrtletí a doufají, že přinese nový pozitivní impuls pro vývoj na akciových trzích podobně jako tomu bylo u výsledků firem za druhé čtvrtletí tohoto roku, kdy výsledková sezóna firem skončila velmi úspěšně. U 87 % firem z indexu S&P 500 byl růst tržeb i zisků lepší nežli očekávání analytiků. Agregovaný zisk firem z indexu S&P 500 vyskočil o cca 89 % a tržby vzrostly o téměř 25 % v druhém čtvrtletí 2021. Finanční trhy tak budou upírat svou pozornost na začínající výsledkovou sezónu za 3Q, která tradičně odstartuje reportem společnosti Alcoa (AA) 14. října. Výsledková sezóna by mohla nakopnout akcie do další růstové vlny v případě, že překvapí pozitivně. V současném prostředí vyšší inflace předpokládáme i nadále slušnou výkonnost akcií. Nevylučujeme vyšší volatilitu na kapitálových trzích v následujícím období, ta však zároveň může přinést i zajímavé investiční příležitosti.

Disclaimer: Informace uvedené v tomto příspěvku nejsou investičním doporučením. V žádném případě se nesnaží případného čtenáře přimět k investování do popisovaných instrumentů, ani mu poskytnout jakoukoliv jinou formu investičního doporučení. Společnost Kiwi partners s.r.o., tímto příspěvkem sděluje pouze svůj názor a nenese odpovědnost za případné ztráty vzniklé investováním do různých aktiv a produktů uvedených výše, či za jiné výsledky investičních rozhodnutí na základě tohoto příspěvku. Finanční data a informace byly získány především z tiskových zpráv a zveřejněných informací daných společností či institucí, dále ze zahraničních i domácích médií a informačních institucí a dále svého osobního názoru.