Analýza fondu: Jeden z našich klientů nás požádal o analýzu jeho portfolia, které má již několik let u jedné z největších českých bank. Jedná se (na české poměry) o movitého klienta, a proto nás překvapilo, co mu bylo ze strany banky doporučeno. Posuďte sami jeden příklad za všechny.

Fond, který banka klientovi doporučila je takzvaným podřízeným fondem. To znamená, že investuje výhradně do jednoho jiného fondu. Možná si říkáte, k čemu je takový podřízený fond, když investuje jen do jiného fondu? Bankéř by vám nejspíš poukázal na to, že podřízený fond je českých korunách, zatímco řídící fond je v Eurech. V klíčových informacích pro investory stojí, že minimálně 85 % majetku podřízeného fondu je investováno do fondu Raiffeisen-Global-Aktien a zbytek je využíván na investice „do finančních derivátů sjednávaných výhradně za účelem zajištění a pohledávek na výplatu peněžních prostředků z účtů v české nebo cizí měně.“ Jinak řečeno: zbytek do 100 % je používán na výplatu investorů, kteří chtějí vybrat české koruny. Někdo by si mohl myslet, že ona zmínka o „zajištění“ znamená, že podřízený fond je zajištěný do korun a tedy bez měnového rizika. Tak to ovšem není: dále v tomto dokumentu stojí, že investování do podřízeného fondu je spojeno s měnovým rizikem a nezajištěný majetek může činit až 100 %. Přidaná hodnota podřízeného fondu je tedy skutečně jen v tom, že investor nepotřebuje eurový účet.

A co za tuto výhodu investor na první pohled (zdánlivě) platí?

Nákladovost řídícího fondu je 1,71 % ročně. Nákladovost podřízeného fondu je 2,45 %. Pokud tedy například investor vložil jeden milion korun, pak ročně platí 7 000 korun navíc za to, že nemusí mít eurový účet.

Ve skutečnosti však platí daleko víc. To nejhorší přichází!

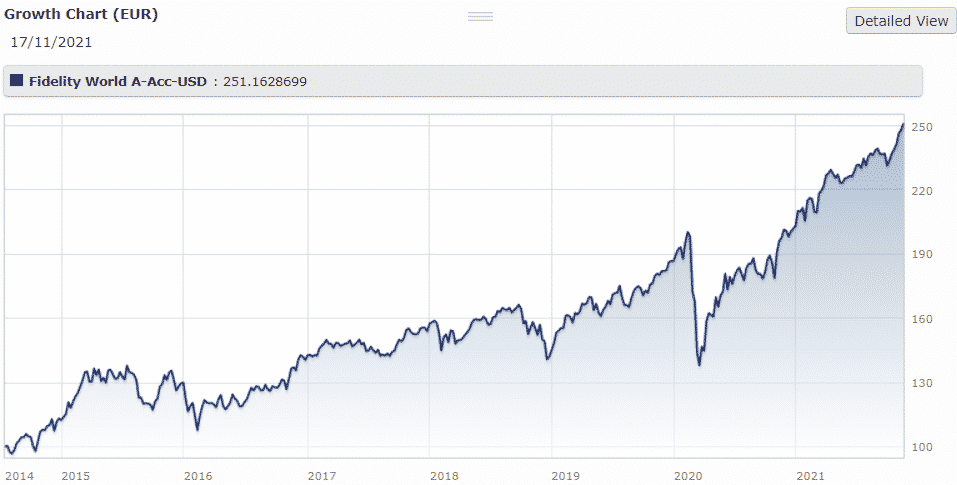

Podřízený fond vznikl 9.6.2014 a do 15.11.2021 se mu podařilo narůst o 34,7 % (výkonnosti samotné se více věnuji níže). Řídící fond Raiffeisen-Global-Aktien měl 10.6.2014 hodnotu 228,83 Eur a k 16.11.2021 měl hodnotu 435,76 Eur. Narostl tedy o 90,43 %. Kam se během sedmi let existence podřízeného fondu podělo skoro 56 %? Kam mizelo skoro 8 % ročně, které měli získat investoři? Aktuální objem celkových investovaných prostředků v podřízeném fondu je přes jednu miliardu korun. Za dosavadní část roku je podřízený fond o 6 % méně výnosný než řídící fond. Kdo si přišel na 60 milionů korun, když ne klienti, kteří nesli všechna rizika?

Někdo by mohl nabýt dojmu, že tedy je dobré investovat do fondu, který od června 2014 vydělal 90 %. To v žádném případě. Dobré globální akciové fondy ve stejném období narostly o 150 % ve stejné měně, tedy Euru.

Pokud tedy investor dal na doporučení jedné nejmenované velké české banky a vložil jeden milion korun do fondu, o kterém je celý tento článek, pak za více než 7 let vydělal 350 000 korun. Kdyby však investoval stejnou sumu do dobrého fondu, kvalitně řízeného, vydělal by 1 500 000 korun. On a jeho blízcí by se tak měli výrazně lépe. A kdo by se měl hůř? Nejmenovaná velká česká banka.

Pokud si myslíte, že Vás banka považuje za VIP klienta a doporučuje Vám jen ty nejlepší fondy, tak nás kontaktujte a my Vám to za pomocí faktů a čísel

- potvrdíme – a budete mít dobrý pocit

- vyvrátíme – a budete s tím moci něco udělat, protože nikdy není pozdě.

Disclaimer: Informace uvedené v tomto příspěvku nejsou investičním doporučením. V žádném případě se nesnaží případného čtenáře přimět k investování do popisovaných instrumentů, ani mu poskytnout jakoukoliv jinou formu investičního doporučení. Společnost Kiwi partners s.r.o., tímto příspěvkem sděluje pouze svůj názor a nenese odpovědnost za případné ztráty vzniklé investováním do různých aktiv a produktů uvedených výše, či za jiné výsledky investičních rozhodnutí na základě tohoto příspěvku. Finanční data a informace byly získány především z tiskových zpráv a zveřejněných informací daných společností či institucí, dále ze zahraničních i domácích médií a informačních institucí a dále svého osobního názoru.